产品

健康耗尽品业务失速重叠并购阵痛,华润三九上半年净利跌超两成

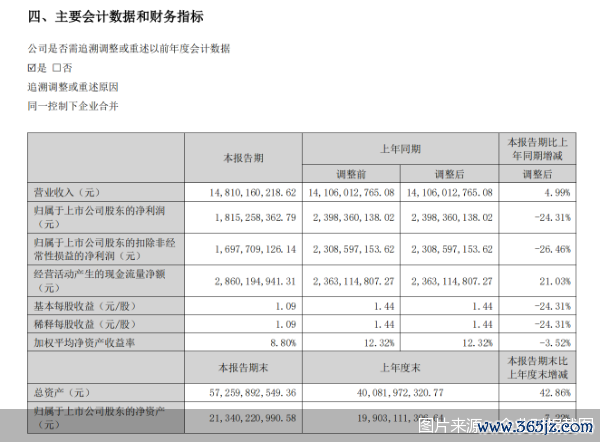

华润三九并购后首考陷“增收不增利”困局。8月15日,华润三九发布完成收购天士力28%股权后的首份半年报。财报显露,华润三九上半年杀青营业收入148.1亿元,同比增长4.99%;但包摄于上市公司鼓励的净利润18.15亿元,同比下滑24.31%,扣非后净利润跌幅更达26.46%。

北京商报记者安适到,华润三九传统支捏CHC(健康耗尽品)业务上半年收入79.94亿元,同比下滑17.89%,营收占比从旧年同期的69.02%降至53.98%。与此同期,并购天士力后的整合及相干参加,也成为影响利润的进军成分。2025年上半年,华润三九投资活动现款净流出55.27亿元,研发参加同比激增68.99%至6.62亿元,贸易履行用度平直翻倍。

CHC业务收入同比下落17.89%

华润三九在OTC(非处方药)市集一直占据进军地位,其“999”品牌深化东谈主心。伤风灵、三九胃泰、皮炎平这些明星居品,始终以来王人是家庭药箱中的常客,为华润三九孝敬了褂讪的收入。不外,从本年上半年的数据来看,CHC业务的进展却不尽如东谈认识。

华润三九最新暴露的半年报,冲破了集结四年中报利润正增长的模式。财报显露,华润三九上半年杀青营业收入148.1亿元,同比增长4.99%,但包摄于上市公司鼓励的净利润18.15亿元,同比下滑24.31%,这是自2021年以来,华润三九初度出现中报净利润下滑。

从具体业务来看,已经孝敬近七成收入的CHC业务进展欠安。财报显露,2025年上半年,华润三九CHC业务收入79.94亿元,同比下落17.89%,营收占比也从旧年同期的69.02%降至53.98%,毛利率同比下滑3.06%至60.5%。

医药行业分析师朱明军告诉北京商报记者,OTC市集比年来的竞争愈发强横。跟着越来越多的药企涉足该界限,市集上的居品种类日益丰富,耗尽者的聘请也越来越多。在这种情况下,即使华润三九这么的行业龙头,亦需面临不小的挑战。一些新兴品牌通过翻新的营销技术和居品计策,速即霸占市集份额,给传统品牌带来了较大的竞争压力。

市集环境的变化以及零卖渠谈阶段性改造也加重了CHC业务压力。华润三九在财报中提到,受药店客流下落等成分影响,行业正履历始终发展历程中的阶段性改造。相干数据显露,2025年1—5月中国实体药店的累计范围为2474亿元,较旧年同期下滑2.3%。CHC业务高度依赖药店集中,但终局市集萎缩导致业务发展受阻,传统线下零卖渠谈承压领路。

就CHC业务事迹下滑相干问题,北京商报记者向华润三九发去采访函,限度发稿,未获取恢复。

商誉已达70.45亿元

行为华润集团旗下的中药平台,华润三九的扩展计策便是并购。自2012年以来,华润三九生效完成澳诺制药、昆药集团、天士力等10余项并购往返。这一计策,不仅匡助华润三九扩大了业务领土,还丰富了居品线,但短期并购的阵痛,也让华润三九的利润端承受了领路压力。

本年3月,华润三九完成了对天士力28%股权的收购,这一举措使得天士力成为其控股子公司。并购天士力后的整合及相干参加,也成为影响华润三九利润的进军成分。从财务数据看,华润三九上半年投资活动产生的现款净流出55.27亿元,主要因并购子公司导致;研发参加6.62亿元,同比大幅增长68.99%,销售用度相通大幅增长,同比增长18.94%至39.39亿元,贸易履行用度更是平直翻倍。

除了给华润三九短期利润带来较大压力外,市集更多担忧并购天士力所带来的高额商誉。

以昆药集团为例,被华润三九收购后,昆药集团的盘算推算状态近乎兢兢业业。2025年一季度,昆药集团营收16.08亿元,同比下落16.53%;归母净利润9048万元,降幅达31.06%。而华润三九因收购昆药集团,商誉账面价值限度2025年上半年达11.29亿元。

这次收购天士力,让华润三九商誉新增19.21亿元。2025年上半年,华润三九商誉期末余额高达70.45亿元,商誉减值准备为4.95亿元。若将来天士力事迹未达预期或市集环境恶化,商誉减值风险将进一步冲击华润三九的利润。

在朱明军看来,诚然华润三九完成了对天士力的收购,但整合后果还需要时刻来考据。何如杀青两边在业务、责罚、文化等方面的深度会通,充分阐明协同效应,是华润三九将来发展的重要。与此同期,加速新址品的研发和上市进度,教授新的事迹增长点,以弥补CHC业务下滑带来的亏空,也至关进军。

(著述开首:北京商报)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP